コラム

お役立ち情報

Column

社会福祉法人の方から業務の問い合わせをいただくことが増えております。

業務依頼の内容としては、会計監査、会計顧問、財務会計に関する事務処理体制の向上に対する支援、社会福祉充実計画の確認等多岐にわたっております。

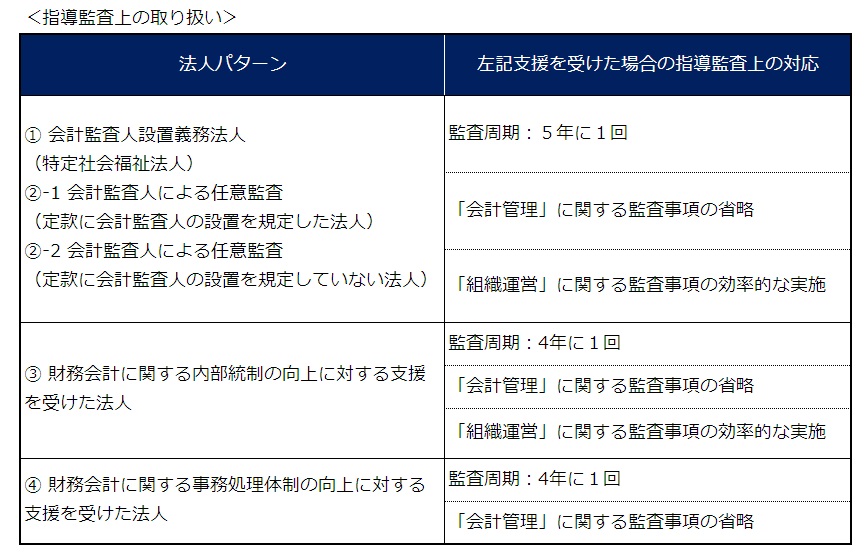

規模の大きな特定社会福祉法人(最終会計年度における収益が30億円を超える法人又は負債が60億円を超える法人)は公認会計士による会計監査が義務付けられておりますが、特定社会福祉法人ではない法人からの問い合わせも多くあります。

定款にて任意に会計監査人の設置をすることにより会計に関する指導監査の頻度を少なくしたいという理由での問い合わせとなっております。

「公認会計士による会計監査」を受けるのは抵抗があるという方は、「財務会計に関する内部統制の向上に対する支援」や「財務会計に関する事務処理体制の向上に対する支援」をおすすめしております。

下記に公認会計士による会計監査、支援を受けた場合の指導監査上の取り扱いをまとめております。

公認会計士と聞くと、敷居が高い、対応が大変というイメージをお持ちの方もいらっしゃるかもしれませんが、公認会計士の業務は会計監査だけではありません。上述の支援業務のほか、会計の相談業務、決算支援業務等会計に関するものは何でも対応しております。

社会福祉法人監査、その他支援業務についてのお問い合わせは、こちらからお気軽にご相談ください。