社会福祉

充実計画への対応

社会福祉法人監査

Service

地域とともに安心して

暮らすために

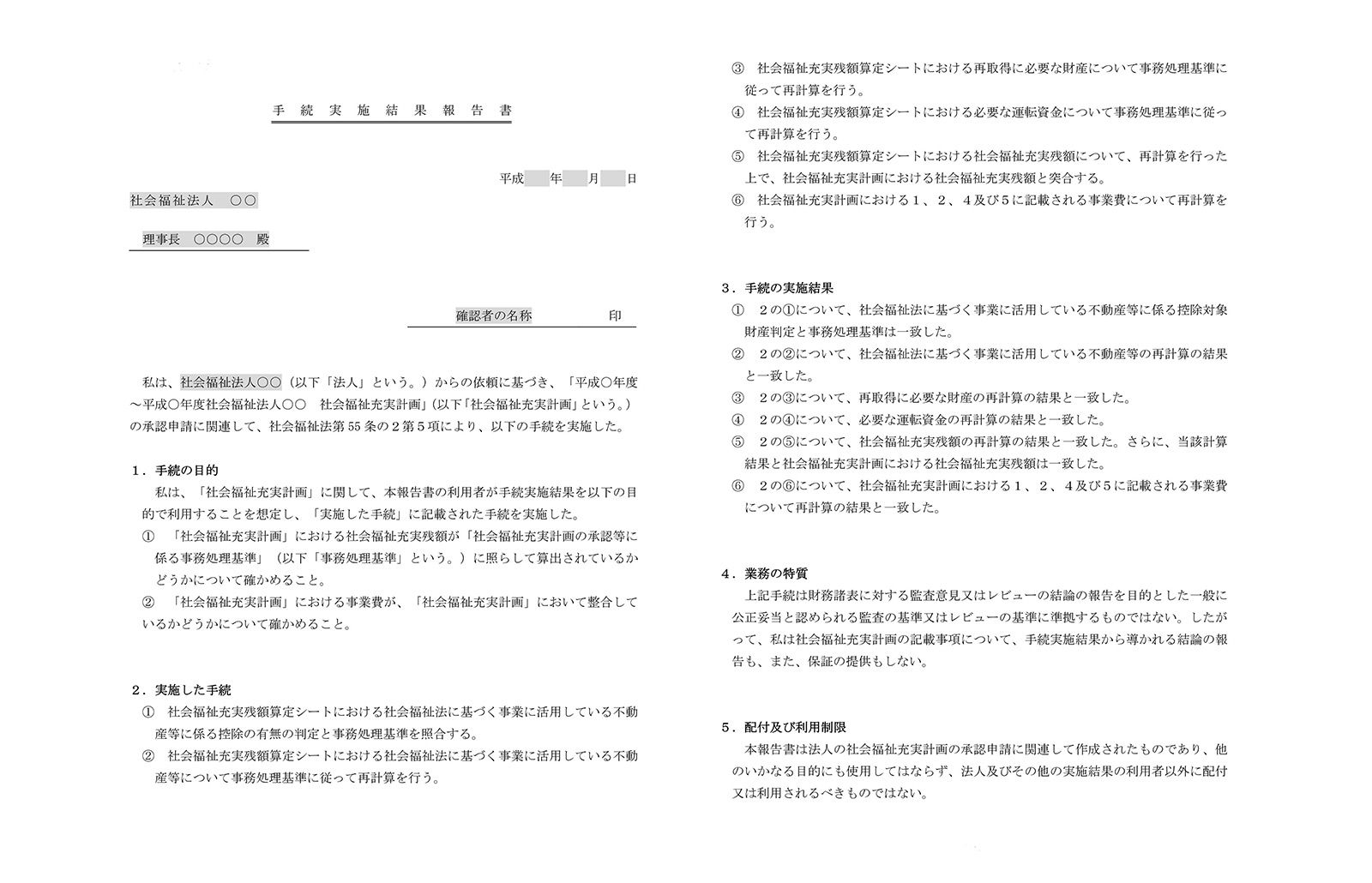

平成28年3月31日に改正社会福祉法により、社会福祉法人の財務規律の強化として、内部留保の明確化・社会福祉事業への計画的な再投資が求められるようになりました。

法人に社会福祉充実残額が生じる場合は、社会福祉充実計画を策定し、その計算過程・結果・計画に対して公認会計士または税理士の意見聴取が必要となりました。

弊事務所においては、社会福祉充実計画への確認書の作成経験がありますので、安心してご相談ください。

社会福祉充実計画の

留意事項Social welfare

社会福祉充実残額の算定

- 残額がない場合でも社会福祉充実残額の算定結果の届出を所轄庁に行う必要があります。

- 毎年度算定することが必要です。

社会福祉充実計画原案の作成

- 計画内容は、計画の実施機関の範囲で、事業の開始時期や事業費等を法人が自主的に判断することが可能です。

- 計画は社会福祉充実財産の全額について原則として5年以内で活用することが求められています。ただし、5年間で計画を終了することが困難であることにつき、合理的な理由がある場合には、その理由を計画書に明記し計画期間を最長10年間まで延長することができるとされています。

地域公益事業を行う場合、

地域協議会等からの意見聴取

- 地域の福祉課題や地域に求められる福祉サービスの内容等を踏まえる必要があります。

公認会計士・税理士等からの

意見聴取

- 地域の福祉課題や地域に求められる福祉サービスの内容等を踏まえる必要があります。

評議員会の承認

- ❸❹で意見聴取を行った社会福祉充実計画原案は、評議員会の承認が必要です。

- 評議員会に先立って、理事会においてもその承認を得る必要があります。

所轄庁への申請

- 社会福祉充実残額が生じた会計年度の翌会計年度の6月30日までに所轄庁に対して申請が必要です。

計画に基づく事業実施

- 社会福祉充実計画の変更を行う場合は、軽微な変更を行う場合を除き所轄庁に対して変更承認の申請を行います。

- 軽微なものであっても一定の様式により所轄庁に届出をしなければなりません。

お任せ

ください

6つの

安心ポイント

Point

-

長期間

のサポート -

新制度に対応

-

急なトラブルにも

対応 -

経験に基づいた

指導・提案 -

複数の専門資格の

観点からサポート -

個人事務所なので

リーズナブル

会計監査報酬について

| 顧問(監査) 契約なし |

顧問(監査) 契約あり |

|

|---|---|---|

| 業務報酬 | 10万円(税別)~ | 5万円(税別)~ |

※業務報酬は手続実施結果報告書(確認書)を作成するのに要した時間に応じてご請求しております。

そのため、法人規模(社会福祉充実残額、拠点数、サービス区分数、収入規模等)に応じて、金額は変動いたします。

社会福祉充実計画への対応だけをご依頼いただく場合は、顧問(監査)契約を締結している法人様よりも事業の理解、財務諸表(財産目録)の妥当性の確認等に時間(工数)を要するため、報酬は高くなります。

会計監査(会計監査人の就任)、顧問契約についてはコチラをご参照ください。

関連記事

-

2022/11/8

【資金調達】物価高騰の影響を受けた社会福祉施設等に対する融資

厚生労働省から、令和4年11月7日付けで「物価高騰の影響を受けた社会…

-

2022/10/20

【法改正】現況報告書様式の改正

「社会福祉法人が届け出る「事業の概要等」等の様式について」の一部改正…

-

2022/9/1

【法改正】社会福祉法人の登記事項の改正

厚生労働省から、令和4年8月26日付けで「会社法の一部を改正する法律…

-

2022/4/1

【法改正】「社会福祉充実計画の承認等に係る事務処理基準」の一部改正

厚生労働省から、令和4年3月24日付けで「「「社会福祉充実計画の承認…

-

2022/2/24

【法改正】「社会福祉法人の理事者確認書に関するQ&A」の改正

経営者確認書(理事者確認書)とは、公認会計士が監査意見を表明するに…

-

2022/2/22

【補助金】事業復活支援金②(学校法人・社会福祉法人)

先日、こちらにてご紹介をいたしました学校法人、社会福祉法人等の事業復…